精明轉按 省息兼套現

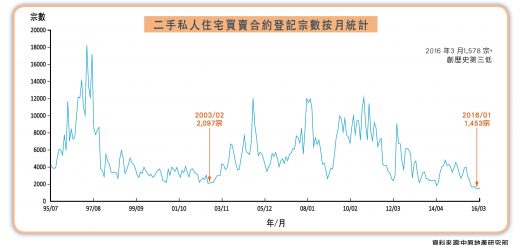

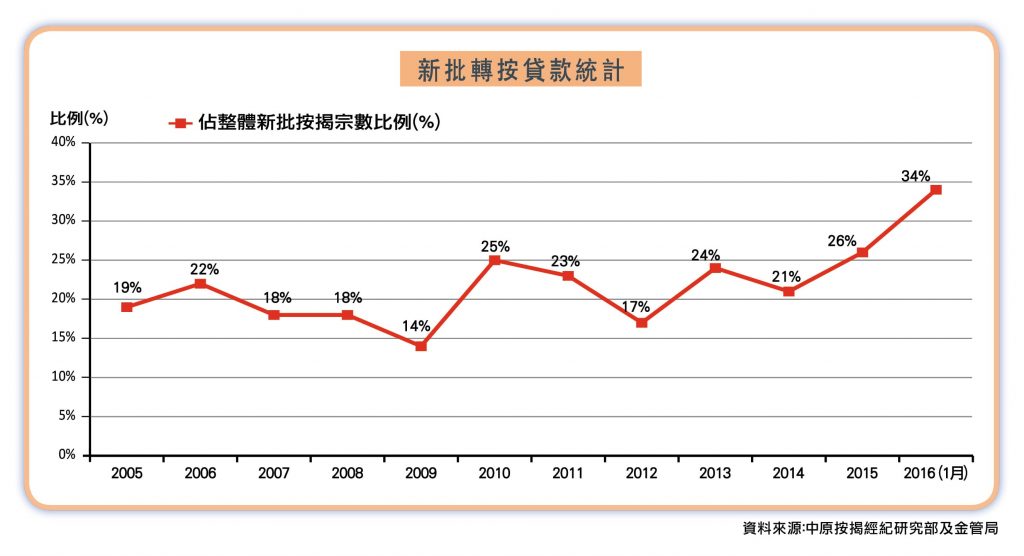

近月樓市淡風下,連帶新造按揭量亦大幅減少,相對之下,轉按申請可維持相若水平,導致轉按佔市場比例明顯提升。過往轉按佔按揭市場約15%至25%為主,根據金管局統計數字,今年1月份銀行批出之轉按宗數達1,584宗,佔比高達34%。

去年至今,市場潛在轉按需求有所增加,主要原因有二:第一,2012年至2013年期間,按揭市場以P按為主流,這些按揭貸款一般兩至三年之罰息期均已鬆綁,市場已轉為以H按較受歡迎之主流按揭計劃,H按實際息率略低於P按(最近H按實際息率低至1.82%,P按為2.15%,差幅達0.33%),加上有部分銀行加推H按與存款掛勾計劃,讓H按用家可同時享有低按息、高存息優惠,存款息率可與按息水平一致,造就一批P按用家轉用H按。第二,雖然近月樓價持續下跌,而在按揭措施下,可承造轉按成數亦隨之降低,但對於早年已入市的業主,樓價相對仍有一定水位可供套現,例如以金融海嘯後09年入市的單位來說,樓價升幅仍然逾倍。在息率仍低及未來息率只會緩步溫和上調的預期下,仍可吸引不少業主以磚頭套現所需資金。

事實上,若罰息期已過以及按揭條件適合,轉按確實可為用家帶來好處,舉一例子,陳先生於2012年以600 萬元買入一個三房單位,承造7成按揭,由於當時H按息率較高,他最終選用了P按,息率全期P-3.1%,實際息率是2.15%。現時罰息期已過,考慮到目前有更吸引之按揭計劃,陳先生遂申請轉按,成功轉用H 按與存款掛勾計劃,全期息率H+1.6%,實際息率約1.82%,較轉按前之P按為低,並設有P-3.1%之鎖息上限作為保障。銀行亦提供一個高息存款戶口,存息高達按息水平即現約為1.82%,陳先生將日常儲蓄存入高息存款戶口可賺取利息,以抵銷部分按息支出,等同進一步慳息。此外,陳先生亦考慮透過上述物業套現低息資金,數年間物業市值已升至780萬元,以目前一般轉按最高可達6成減去尚欠按揭額365萬元,陳先生最高可套現103萬元。最終,陳先生成功轉按兼套現的總貸款額為468萬元,銀行提供現金回贈高達貸款額之1%,即合共46,800元,扣除律師費約8,000元之支出,陳先生是次透過轉按得了幾個好處:慳息、以低息套現流動資金,並賺取了38,800元之可觀回贈。

除了上述,市場上亦有另一批潛在轉按需求,去年起不少發展商為新盤提供高成數一按貸款,一般均提供初期低息優惠,例如首兩至三年按息與市場水平相若,由第三至四年起,息率將上升3至4厘不等,相信屆時這些新盤買家對於轉按需求將會增加。這類計劃方便買家先以輕鬆低首期入市,但由於稍後息率將回升,故一般均設彈性罰息期又或不設罰息期,讓買家可隨時於稍後時間轉按。

CentaLife Issue 9:Season 2 / 2016

揭頁版:http://www.centalineclub.com/newsletter/2016_2Q_9/mobile/index.html#p=7