樓市逆景中仍有出路

2016年首季度,香港樓市順利進入季節性旺市,買賣明顯增加,樓價短暫止跌回穩,但不表示樓市可以重拾升軌。樓市正要面對供應漸增,經濟放緩,需求轉弱等問題。縱然樓市短期調整結束,但新一輪跌市卻可能再現。樓市前景轉差,在逆景中能否見到出路?答案仍然是肯定的。

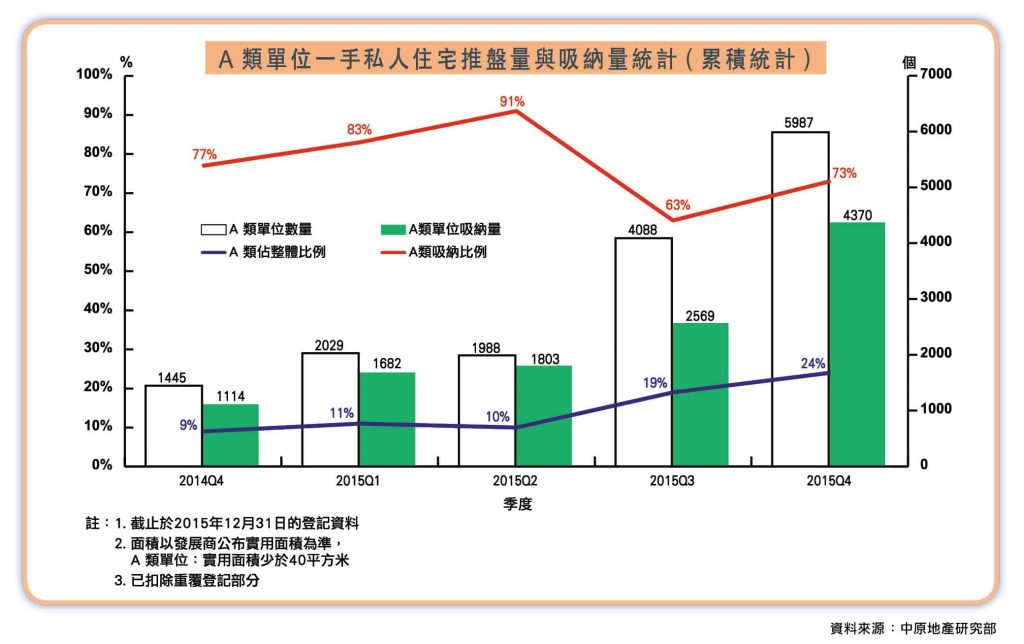

小型單位續增 供過於求

自從政府推出限呎限量地,小型單位的供應便持續增加,兼且市區重建項目紛紛上馬,同樣主力興建小型單位。小型住宅單位愈來愈多,又適逢經濟增長放緩,上車客增加有限,供應卻有增無減。預期小型住宅單位售價會向下調整,銷售亦會遇上壓力。

根據中原地產統計,小型住宅單位(A類:實用面積少於四百呎)的供應,半年來急升了二倍。2015年第2季尾有1,988個單位,到2015年第4季尾有5,98個單位。半年間累計增加了3,999個。但同期的吸納量卻沒有跟上。2015年第2 季吸納量是1,803個,第4季是4,370個。半年間吸納量累計增加了2,567個,明顯低於同期供應增加的3,999個。兩者相差1,432個。

數字顯示發展商手持的小型單位較多,但市場吸納卻跟不上,估計是政府多推限呎限量地,令一手樓市出現較多的小型單位。但去年開始,小型單位的銷量開始 放緩,因為本地經濟增長放慢,打擊置業意願。上車盤銷情不再熾熱,打工仔寧租不買。

事實上,香港人口老化,新增家庭有限。初次置業需求不算很強,換樓需求反倒穩定。政府錯估市場,胡亂增加小型單位供應,卻又抑制換樓需求。市場資源錯配,小型單位供過於求,小型單位價格受壓,不利銷情。

經濟偏弱 中產屋苑跌價

今次香港樓市下調,源於實體經濟轉壞。經濟增長放緩,首當其衝是廣大的打工仔,其中又以中產的處境最困難。相對應的樓市表現,亦是中產屋苑跌價最厲害。相反,豪宅市場的影響有限,因為豪宅買家及租客較不受經濟放緩的影響。

2016年1月政府的樓市指數,中小型私人住宅(ABC類)由高位回落,租金累跌5.10%,售價累跌8.95%。豪宅(DE類)由高位回落,租金累跌2.25%,售價累跌7.65%。豪宅租金跌幅大幅低於中小型樓,反映高薪與中低薪人士的支付能力高下立見,減薪壓力集中於中低薪階層。

豪宅售價跌幅少於中小型樓,反映豪宅抗跌力強,中小型樓卻要面對供應過多的威脅。預期豪宅售價將會反覆靠穩,而中小型樓售價還未跌夠。

中小型私樓中,租金跌幅最大的是B類單位(實用面積431到752呎),主要是二房及三房單位,即中產家庭集中居住的類別。估計中產打工仔擔心加薪不再,甚至減薪裁員,大幅收縮住屋開支,改租便宜單位,令租金大幅下挫。

租金領頭下跌的,竟然是市區大屋苑,如港島東區和東九龍的大屋苑。是典型的中產衰退,引發中產屋苑市場下跌。中產衰退,是經濟增長放緩的後遺症。由財爺向中產多派糖,便知道中產家庭將會是衰退中心。

香港樓價下行,幾成定局。樓價向下,主因是全球經濟不景,但樓價下跌卻相對緩慢,因為主要央行繼續量化寬鬆,甚或推行負利率,維持資產價格不致急墮。現今買樓,並非為了增值,因為樓價持續回軟。投資者買優質物業,是為了減少損失。因為樓價下跌幅度,少於其他資產的下跌。

優質樓抗跌力強 值得吸納

以香港股市和樓市為例,2015年4月,港股最高曾見28,000點以上水平,下跌低見17,000點水平,2016年3月又回升到21,000點水平。其中一年間,股市累跌約二成半。

本地樓價於2015年9月起回落至今。2015年8月的CCI是143.46點,2016年2月估計跌至128點。其中半年,樓價累跌約一成。樓價跌勢未止,預期2016年第二季,CCI降至接近120點的水平才有支持,由去年高位計,預期跌幅約一成半。

同樣跌一年,股市累跌約二成半,樓價累跌一成半,樓價跌幅明顯少於股價。股市先跌,樓市後跌不是重點,重點是樓價跌得少,損失少於其他資產。

全球各類資產價值均下跌(除黃金外),因為全球經濟不景正在漫延。人類生產的財富收縮。反映儲存財富的投資工具,其價值相應下降。可以說投資什麼都難以升值,只有跌得多或跌得少的問題。物業是其中跌得較少的類別,尤以優質物業抗跌力較強。

CentaLife Issue 9:Season 2 / 2016

揭頁版:http://www.centalineclub.com/newsletter/2016_2Q_9/mobile/index.html#p=8