第二季樓市將迎遲來的小陽春

2022年首季,香港受着多項不利因素影響,首先是第五波疫情一發不可收拾,確診人數以幾何級數上升,政府隨即收緊限聚措施,緊接是俄烏戰爭及美國三年來首度加息。回顧整個疫情與本港樓價走勢的發展,2020年疫情起步時,中原城市領先指數CCL報約177點,其後疫情擴大,於3月至5月份連續9個星期在約175點爭持;而在第四波疫情回落後,CCL於去年8月曾攀升至191.34點,創出歷史新高。

CCL三月份表現與疫情相若,於180點反覆徘徊,但隨着確診數字回落,各區睇樓活動回升,中原十大屋苑於三月份最後兩周,皆錄得20宗以上成交,創10個月新高。料疫情進一步受控後,升勢會更為確定,政府亦計劃按步放寬社交距離措施,樓市觀望氣氛隨即消散,買家入市信心明顯回升,屆時樓市亦會如去年疫情放緩後出現報復式反彈一樣,交投價量齊升,不少買家恐防遲買會貴,已率先偷步入市。

第一季香港物業市場,除了受疫情所影響外,財政預算案推出的「財爺Plan」亦對物業市場帶來了正面衝擊。新一年度的財政預算案,放寬了按揭保險計劃,由原本樓價800萬元以下可承造九成按揭,推高至1,000萬元,計劃令1,920萬元或以下的物業皆受惠。筆者認為此舉對樓市可算是「少減辣」,相信有助上車及換樓客入市,啟動換樓鏈,近日千萬元以上成交亦明顯加快。

除了上述的「財爺PLAN」外,三月份美國宣布加息0.25厘,亦多少影響買家入市心理,畢竟供樓支出是市民考慮置業時重要的一環。惟香港銀行是次未有跟隨美國加息,現時香港銀行資金充裕,預計緊貼美國加息不大,對本港樓市影響亦相當有限。回顧對上一次美國加息於2018年,年內中原城市領先指數CCL不跌反升,而樓價升幅3.8%。

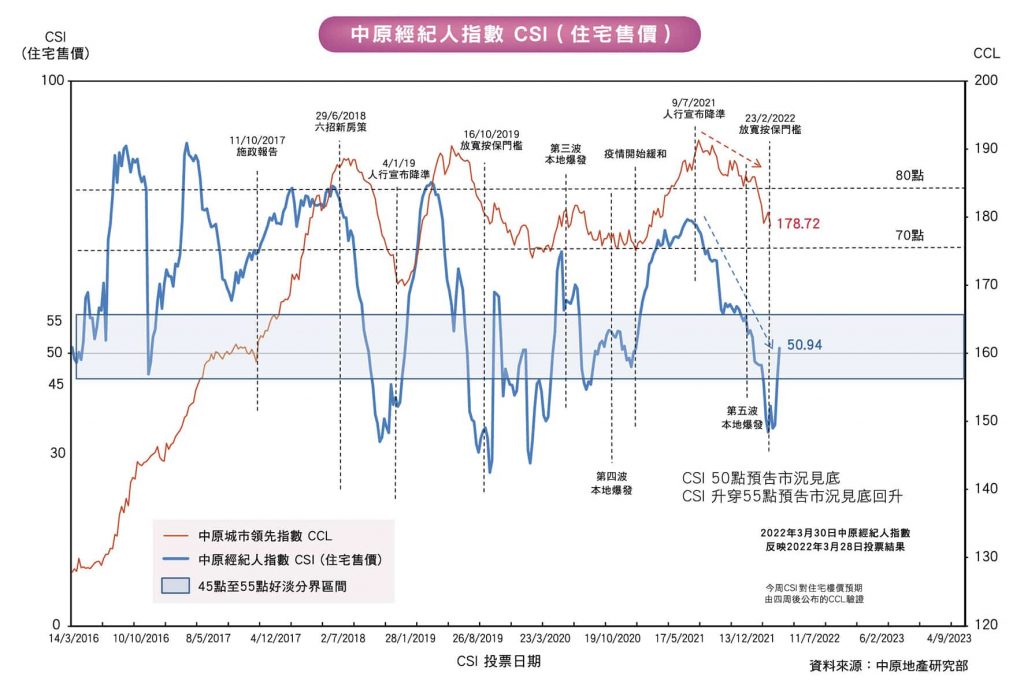

反映經紀人信心的中原經紀人指數CSI於三月底報50.94點,升穿好淡分界線,指數反彈反映放寬按保,疫情見頂,一眾前線經紀人已錄得不少買家近日開始起動,希望搶先入市買平盤的現象,踏入3月尾整體二手成交增多,樓市氣氛轉好,預料旺市將會重臨,部分新盤亦正陸續展開軟銷工作,或率先推出貨尾盤測試市場反應,相信四月份發展商會逐步起動開始推盤,追趕第一季的進度,故此預計樓市於第二季會有更佳發展路向,原本預期農曆新年後出現的小陽春,相信會於四月份出現,一手成交或會出現倍升的現象。

CentaLife Issue 33:Season 2/ 2022

揭頁版:http://www.centalineclub.com/newsletter/2022_2Q_33/mobile/index.html#p=04