物業套現與私人貸款如何選擇?

按揭息率持續處於超低水平,以現時轉按息率低至H+1.3%計算,實際息率由去年曾達2.5厘降至約1.45厘,造就「磚頭」套取流動資金的成本相當低廉,以物業套取100萬資金的每月利息僅約1,208元,吸引業主透過持有物業以低息成本套取資金尋求高回報,又或作資金運用。在息率下跌兼且貸款業務競爭下,私人貸款的利息亦逐步趨跌,部分實際年利率低至2厘至5厘,個別合條件的貸款更低至2厘以下,那麼私人貸款與物業套現應如何選擇?

私人貸款的彈性較大,無須抵押物業,由於申請至提取資金的速度較快,適合在短時間內需要資金運用的人士。私人貸款的收費準則參差,或涉及手續費,借款人宜用「實際年利率」作為參考基準,不宜只看每月平息作比較,因為「實際年利率」已將利息結合相關費用(如手續費)一併計算。私人貸款可借金額一般高達月薪8倍至15倍,並設有貸款額上限高達$100萬至$300萬元,兩者以低者為準,還款期一般由3個月至60個月不等,視乎借款人之需要而選擇。

至於物業套現,利息支出一般可低於私人貸款,資金成本上是較低的。由於物業價值動輒幾百萬或以上,若有足夠水位,透過物業可套取的貸款額較高,例如一個估值800萬元之單位,以6成按揭額480萬元計,扣除剩餘按揭餘額150萬元後,業主仍可透過加按套現金額達330萬元。物業套現之還款期可長達10年至30年不等,拉長還款期可減輕每月還款負擔,但要留意,以轉按或加按形式之物業套現一般設有兩年罰息期,故不適合短期周轉。由於物業套現屬於有抵押按揭貸款,當中涉及重新辦理按揭契約及律師樓手續,故此承辦手續所需時間較私貸長,一般需一個多月時間,故不宜透過物業套現作緊急貸款。

在現行按揭措施下,借款人申請物業套現後,若決定再購買物業,新購物業便屬於第二套房按揭,按揭成數需降低一成。但由於私人貸款不屬於按揭類別,故此基本上不受限於上述情況,在這方面有較大彈性。不過,借取私人貸款不等於對按揭申請沒有影響,私人貸款亦屬於債務,若申請按揭貸款時有私貸在身,有關私貸及按揭還款額亦須一併計入每月供款佔入息比率(簡稱DSR)。由於私人貸款以短期使用為主,還款期較短,導致每月還款額往往較大,在往後申請按揭時,便較易令DSR爆煲,因而未能獲銀行批出按揭。

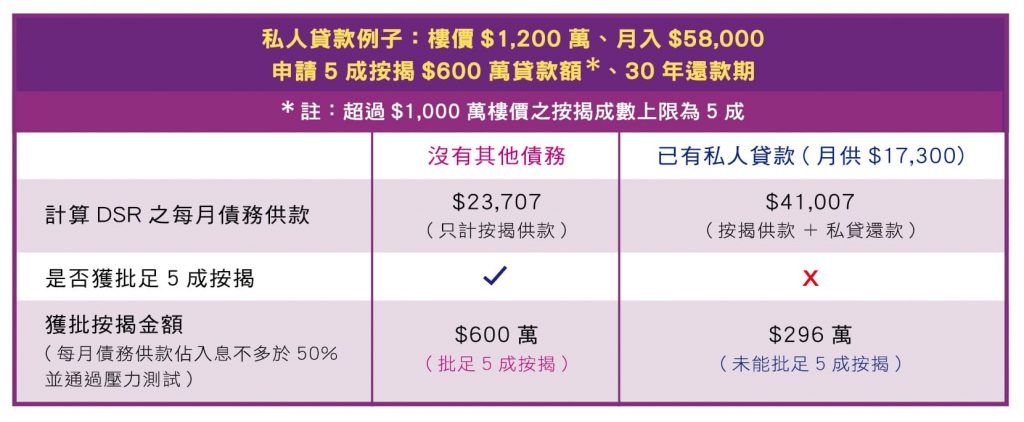

以上表為例,借款人計劃買入一個價值$1,200萬之單位,以他月入$58,000,按照目前按息及以30年還款期計,可獲批足5成按揭$600萬貸款,月供2萬多元;但若然他已有$40萬私人貸款在身,正在分24個月清還,每月還款額約$17,300,銀行計算借款人之每月債務供款便由上述2萬多元增至約4萬多元,DSR因此爆煲未能獲批上述按揭,而可借按揭金額降至$296萬。很多時,銀行會建議按揭申請人先清還其私人貸款,以作為較簡單的拆解方法,但當然要視乎申請人是否有足夠資金作出此安排。

總括來說,物業套現與私人貸款各有利弊,借款人宜先衡量自身狀況才作選擇。

CentaLife Issue 29:Season 2 / 2021

揭頁版:http://www.centalineclub.com/newsletter/2021_2Q_29/mobile/index.html#p=09