車位上會之考量

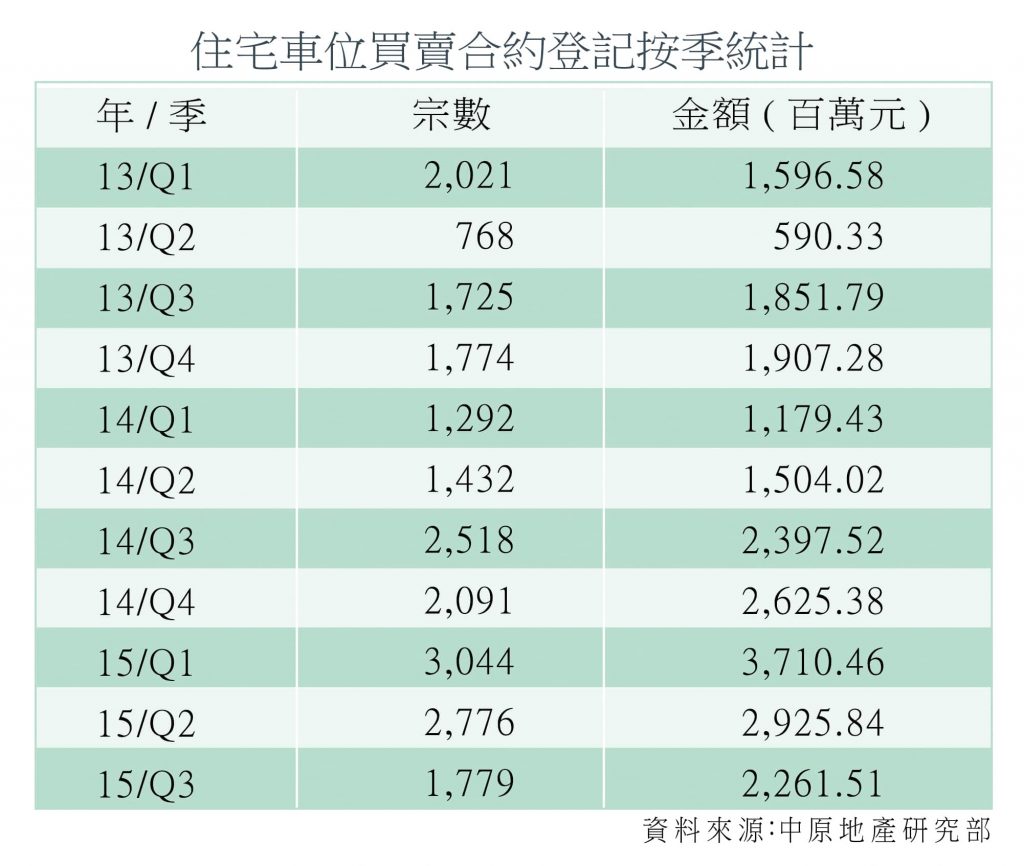

剛過去一年車位買賣交投活躍,根據住宅車位買賣登記,2015年首三季成交金額較2014年同期增加達75%,跑贏物業市道。車位一向是不少人的投資選擇,對比物業投資,車位的入場門檻較低,雜項支出較少,例如無需承擔裝修、維修及保養等支出,亦沒有折舊問題。再者,車位不受限於額外印花稅(SSD),對於投資者來說,始終少了一重綑綁。

以往車位普遍只需數十萬元,現時車位價格提高了,平均已過百萬元。根據2015年成交紀錄,車位平均價格約120萬元,買家申請車位按揭的比例亦隨之增加。在現行措施下,車位按揭成數最高達4成,按揭年期最長為15年,至於貸款利息方面,銀行之間的車位按息不盡相同,現時實際息率約介乎2.75厘至4厘,當中亦視乎貸款額及買家還款能力而定;例如一個120萬元的車位,買家申請4成按揭,貸款額只需48萬元,而另一位買家買入一個250萬元之車位,按揭金額則達100萬元,銀行提供予後者即貸款額達百萬元的息率可能較佳,借款人可多比較銀行之間的息率。

購買獨立車位還得留意,若然已持有物業並尚有按揭欠款,該物業便屬於第一套房按揭,之後再購買車位並申請上會的話,有關車位已屬於第二套房按揭,銀行審批該車位按揭的時候,需將買家的供款佔入息比率及壓力測試上限下調10個百分點,即是每月總供款佔入息比率上限需由50%下調至40%,買家需有更充裕的供款能力方可成功上會。

轉按物業買車位

若嫌車位按揭息率略貴,按揭成數略低,筆者在此提供一個慳息方法,若持有物業並有足夠水位加按套現,可考慮將單位轉按並套現一筆金額,以直接作為購買車位之用。此做法變相令買車位的成本低至住宅按息水平,若套現金額充裕,更可全數支付車位價格,解決車位只可承按4成及需付6成首期的問題。此外,車位既然不涉及任何按揭,那麼亦不用擔心車位變為第二套房按揭之問題。舉一例子,買家於5年多前以380萬元買入一個單位自用並承造7成按揭貸款,現時物業已升值80%至684萬元,若向銀行申請轉按套現,按揭貸款額可高達物業估值6成即410萬元,減去尚欠按揭餘額218萬元,即套現金額可高達192萬元,有足夠水位利用套現金額全數支付一個百多萬元之車位。

對於一般用家而言,若購買物業及車位自用的話,可考慮購買物業的同時一併購入車位,即車位與物業連約連契,那麼有關車位便可一併享有與住宅物業相同之按揭條款,包括現時息率約2厘水平、按揭成數高達6成以及按揭年期長達30年。而且連同住宅物業購買車位之做法亦有助減輕車位之厘印費用,原因是,本地用家首次購買住宅物業連車位,可按舊印花稅率計算稅項;但若然是獨立車位,便需等同非住宅類別,需繳付雙倍印花稅。

CentaLife Issue 8:Season 1 / 2016

揭頁版:http://www.centalineclub.com/newsletter/2016_1Q_08/mobile/index.html#p=7