樓市料年中前後結束調整

2015年香港物業市場反覆,上半年持續升勢,下半年不論樓價或租金均呈輕微下調之勢,於美國加息陰霾,以及本港零售業萎縮的憂慮下,香港樓市出現調整,但不是轉勢大跌,預期2016年年中前後本港物業市場調整可望結束。

金融海嘯至今七年,全球資金持續氾濫,流入香港資金累計高達12,210億元;加上聯儲局2014年10月結束買債,引發更多資金流入香港,令香港本地銀行體系結餘上升到3,983億元。如果美元利率上升,相信可刺激資金流入美元區,包括香港。

根據聯匯,金管局貼現率會跟隨美國利率上升,但資金流入又會壓低銀行間的拆息息率。美國加息後,最優惠利率會跟隨上升,按揭客戶將轉投拆息按揭。市場亦會因應加息,推出各類年期的定息按揭,首二年到首三年不等,抵銷加息的影響。因此,單純利率升跌不是樓價升跌指標,港元拆息明顯偏離美元拆息,才是樓價升跌的指標。當香港拆息長期明顯低於美國拆息,是支持樓價持續向上的訊號。

2015年下半年樓價開始下調,供樓佔家庭月入下降到三成半的水平,長期維持健康合理的範圍。市場預期2016年平均加薪幅度4%,雖然略低於2015年的5%,但仍然理想。在樓價下調及普遍加薪的經濟環境下,市民付租能力和供樓能力只會上升,樓市不會大跌。

全球貨幣寬鬆環境持續,雖然美國加息,但聯儲局不急於收回資金。另一方面,歐洲和日本面對通縮威脅,貨幣寬鬆只會有增無減。而中國為應對出口衰退和經濟增長減速,亦選擇繼續減息和下調存款準備金率。

樓價先下調後橫行

2015年9月起,香港樓價開始調整,因應第七次收緊樓按和9月18日聯儲局不加息。市場對美國經濟復甦信心動搖,利淡消息湧現。香港樓價上一次調整,因應加重從價印花稅(DSD)及買家印花稅(BSD),以及第六次收緊樓按,調整達11個月,樓價跌4.8%;而前一次調整,則因應金管局第四次收緊樓按和新增額外印花稅(SSD),調整7個月,樓價跌6.7%,可見對上兩次樓價調整幅度約半成。今次樓價下調,預計將調整半成,然後橫行。第一個支持位是中原城市指數(CCI)136點水平。由2015年8月CCI(143.46點)計,跌5.2%。如果守得住第一個支持位,往後樓價將會橫行較長時間。如果樓價跌穿半成,下一個支持位是120點水平。由2015年8月CCI(143.46點)計,跌16%。樓價一旦下調一成半,會觸發明顯的反彈。因為香港經濟增長只是放緩,不是衰退;普遍加薪和失業率偏低。

工商舖交易額料破紀錄

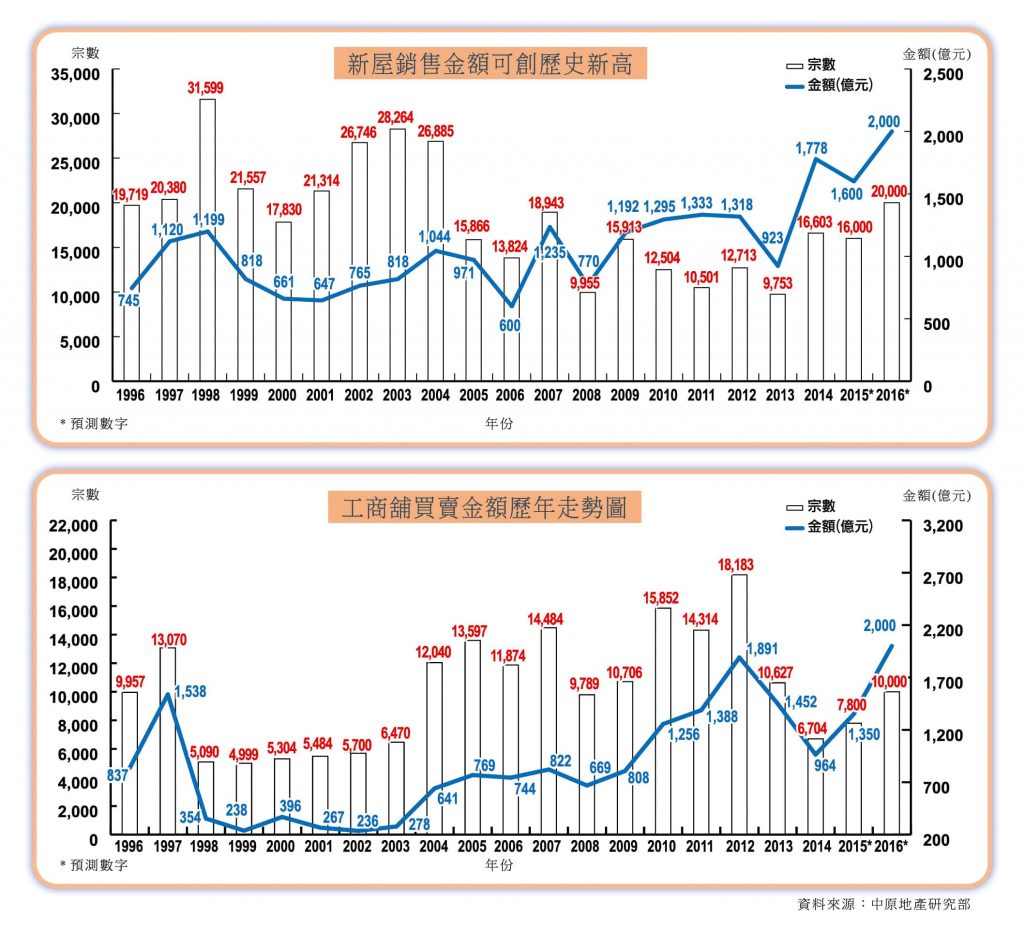

2015年工商舖買賣金額及宗數分別為1,350億元和7,800宗,按年分別上升40%及16%。因應資金流入,大額工商舖買賣不斷。預期2016年工商舖買賣金額可達2,000億元,將可創歷史新高,宗數可達一萬宗。

新屋銷售金額可創新高

2015年一手私人住宅買賣金額1,600億元,跌4%;宗數1.6萬宗,跌10%。發展商開始積極售樓,兼且有較多豪宅項目推售。預期2016年一手私人住宅買賣金額可達2,000億元,將創歷史新高。銷售目標2萬宗,可創十二年新高。

二手樓市平穩發展

二手成交方面,2015年私人住宅買賣金額2,400億元,上升1%;宗數3.6萬宗,下跌16%。二手樓市受制於政府三辣招,加上金管局連續七次收緊樓按。預期2016年二手私人住宅買賣金額2,500億元,宗數3.5萬宗。

整體交易額料創97後新高

2015年整體樓宇買賣金額5,500億元,按年沒升跌;宗數錄7.7萬宗,下跌6%。受惠於工商舖大額交易增加及一手樓市銷售暢旺,預期2016年整體樓宇買賣金額可達7,000億元,可創九七後新高;買賣合約8.6萬宗,可創近四年新高。

總結香港樓市出現調整,不是轉勢大跌,預期今年中前後調整結束。樓市出現調整,源於全球經濟前景不明朗,美國復甦未穩,中國經濟增長減速,再加上香港不合時宜的壓抑樓市政策。建議政府微調三辣招,應對經濟前景出現不明朗的困境。

CentaLife Issue 8:Season 1/ 2016

揭頁版:http://www.centalineclub.com/newsletter/2016_1Q_8/mobile/index.html#p=8