父母資助置業

會否影響按揭審批

近年父母資助子女置業的個案增加,市場稱這類個案為「靠父幹」,資助方式大致有幾種:

香港人鍾情磚頭,除了因為有居住價值,更因為投資磚頭具有升值抗通脹的潛力,過去十年若將金錢放進銀行所得利息甚少,若改為投資物業,資產價值已上升1.9倍。不少手頭有資金的父母,寧願先協助子女上車,既可讓子女以首置買家身份省稅,又可早為後人預備居所和物業投資方案。對於上述第一項父母資助方式,首期來自父母既有資金,若子女亦有足夠按揭供款能力,按揭審批不會受到影響。現今印花稅措施在某程度上曲線推使置業年輕化,首置與二套房買家之從價印花稅差幅超逾樓價一成,父母即使投資物業選擇子女作為業權人乃無可厚非,因很多時子女將會是承繼財產的後人,子女成家立室前亦可先將物業出租賺取租金。

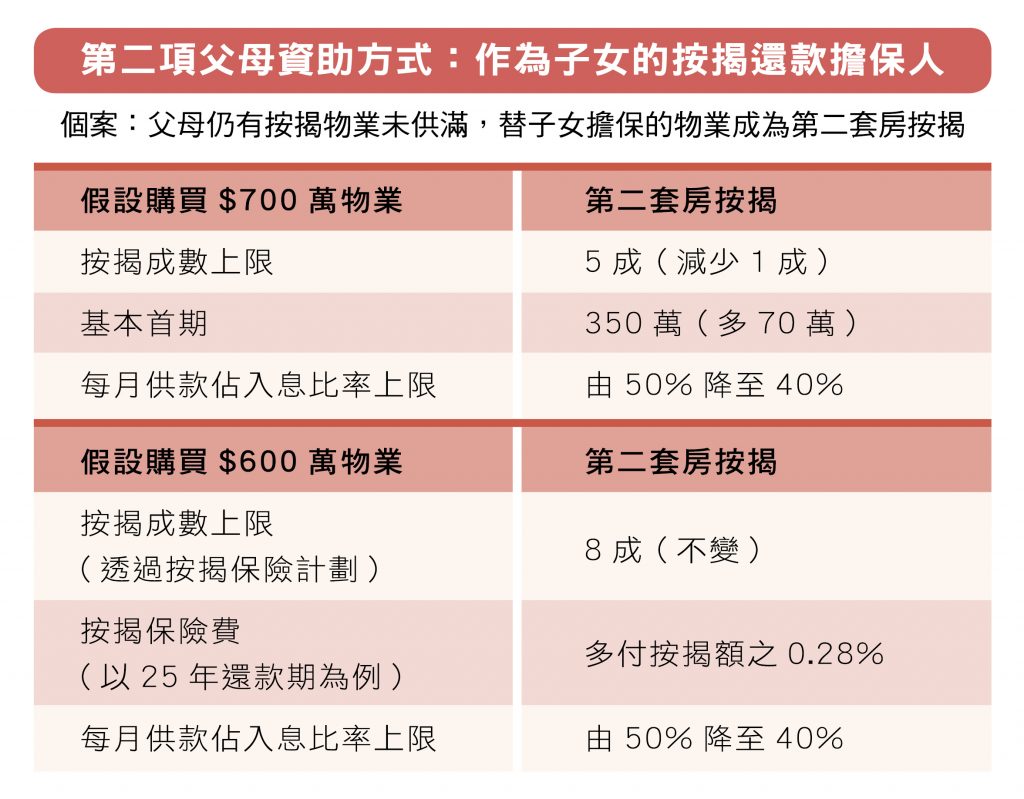

至於以上第二項父母資助方式,子女入息不足夠,需由父母作為按揭擔保人,但若然父母自身仍有按揭物業未供滿,父母替子女擔保的新購物業便會被視為第二套房按揭,可造按揭成數便需降低一成;以一個700萬元單位為例,按揭成數由原本高達6成降至5成,首期變相須增加70萬元。不過,若然是購買600萬以下物業並申請8成按保計劃,按揭成數基本上不受影響,但基於按揭保險範圍由估值之40%提高至50%,按揭保險費將稍為增加。除了按揭成數受影響,每月供款佔入息比率的要求亦會提高,有關上限由原本高達50%降至40%,並需通過壓力測試(詳見附表)。換句話說,父母擔保按揭供款之個案有機會降低子女置業的按揭成數,在審批要求方面亦會提高,入市前宜先衡量計算。

關於第三項父母資助情況,父母將自己物業加按或現契套現以協助子女支付買樓首期,若然子女無需父母作為按揭擔保人,子女物業仍可以首套房計算按揭準則,按揭成數不受影響。近年在低息環境下,不少業主將磚頭套現,除了協助子女置業,其實亦用作各種投資方案,當中他們亦需通過壓力測試及按揭措施方可獲得貸款,可見獲批貸款的父母亦備有充足的還款能力。然而,父母若決定加按物業,建議先衡量自身還款能力及一些考慮因素包括經濟一旦逆轉之防守力及退休計劃等問題。

父母希望協助子女置業是很易理解,不過,筆者勸喻父母需小心處理如何及應否過早協助子女置業的問題,以免形成子女依賴父母的心理,甚至認為「有父幹」便屬幸運,「欠父幹」 則屬不幸的想法。一般發達國家的首次置業年齡均超逾 30 歲,但近年一些未畢業的大學生已慨嘆置業困難,年青人有的是青春,畢業後可先努力發揮所長,為目標而拼搏。成功需「苦幹」而非「父幹」,始終是終身受用的道理。

Centaline Club Quarterly Issue 21:Season 2 / 2019

揭頁版:http://www.centalineclub.com/newsletter/2019_2Q_21/mobile/index.html#p=7