今年秋季CCL重上190點

疫情未完全消退,本地經濟仍然在谷底掙扎,樓價卻見底回升,兼且升勢持續。這種看似有違常理的發展,到底是真還是假呢?

2020年初,疫症全面爆發,市場幾乎一面倒看淡樓市,有測量師和分析員甚至預言樓價會大跌三成。然而,三月份的樓市卻依舊出現新春後的季節性旺市,五月初更見底回升,一直至今,樓市升勢未止。

大家所見,疫情有緩和,卻未有退去,本地經濟雖然未有進一步惡化,卻仍然在谷底掙扎。這些利淡因素,揮之不去,但本地樓市卻見底回升,樓價穩步向上,市民入市意欲強大,資金流向樓市,未見衰竭。

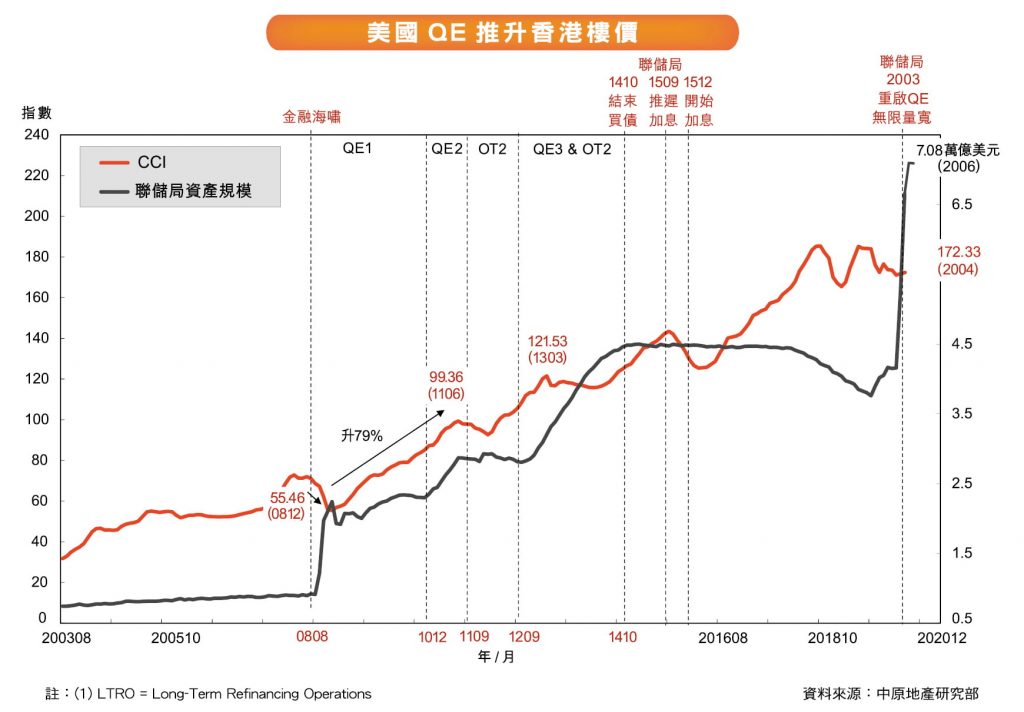

由於疫情衝擊全球經濟,全球主要央行不惜代價挽救市場。央行大舉推行量化寬鬆,以大水漫灌的方式救市。今年一月,美國聯儲局的資產負債表只有4.15萬億美元,到六月已急升到7.08萬億美元。數字還有機會再上升,未知頂在何處。其他主要央行同樣QE,一月歐洲央行資產負債規模4.67萬億歐羅,六月已升到6.55萬億歐羅。日本央行一月時有5.78百萬億日圓,六月已升到6.49百萬億日圓了,而其他央行亦有不同的資金寬鬆措施。

當中,以美國聯儲局的QE規模最大,亦最用力。香港奉行聯匯,港元跟美元掛勾,美元QE,效力等同港元QE。美國大舉印鈔,美元泛濫,令跟美元掛勾的港元,購買力被大舉攤薄,以港元計價的銀行存款,變相貶值,所以持有港元或以港元為主要收入的港人,只好另覓出路,保衛自己的財產。

今天香港的投資出路不多,放棄港元,改持美元,不能免卻QE的蠶食財富,若果投資海外物業,但全球都在面對疫症,西方發達國家尚未走出疫情打擊,投資情況並不樂觀。若將現金投入股市的話,傳統行業又不能避免受到疫情影響,致生意下挫,利潤大跌。若是買藍籌股,卻面對不派息,又或減少派息的風險。加上全球央行量化寬鬆,推低利率,各種貨幣的定存利率都在下降,沒有存款負利率,已是幸運。

因此,香港市民在投資上能夠自保的途徑很有限,香港買樓自住或投資已是較可行的出路。既然有自住需要,不管是自己抑或子孫的需要,既可保值又可節省租金支出,另外買樓收租的回報縱然偏低,但其回報仍然略高於定存,起碼可以對抗「印鈔」。

展望2020年下半年,樓價會持續向上。中原城市領先指數CCL的目標是190點,大約在今年秋季前後達到。由去年的低位170點起計,升幅約一成。至於CCL順利升到190點後能否再升,就要視乎當時的經濟條件,本地經濟是否順利復健,以及全球可否走出疫症的打擊了。

CentaLife Issue 26:Season 3 / 2020

揭頁版:http://www.centalineclub.com/newsletter/2020_3Q_26/mobile/index.html#p=6