2019年次季樓市止跌

2019年樓市面對較多不明朗因素,雖然近日中美宣布暫停貿易戰,市場氣氛迅即緩和,惟兩國問題難以於短時間內解決,相信貿易戰會持續影響全球經濟發展一段時間。不過目前市場上剛性需求持續高企,料今年一手市場可錄約2萬宗交投,二手市場可錄約4萬宗,樓價預計會由2018年第三季高位開始回落15%,其後窄幅橫行。

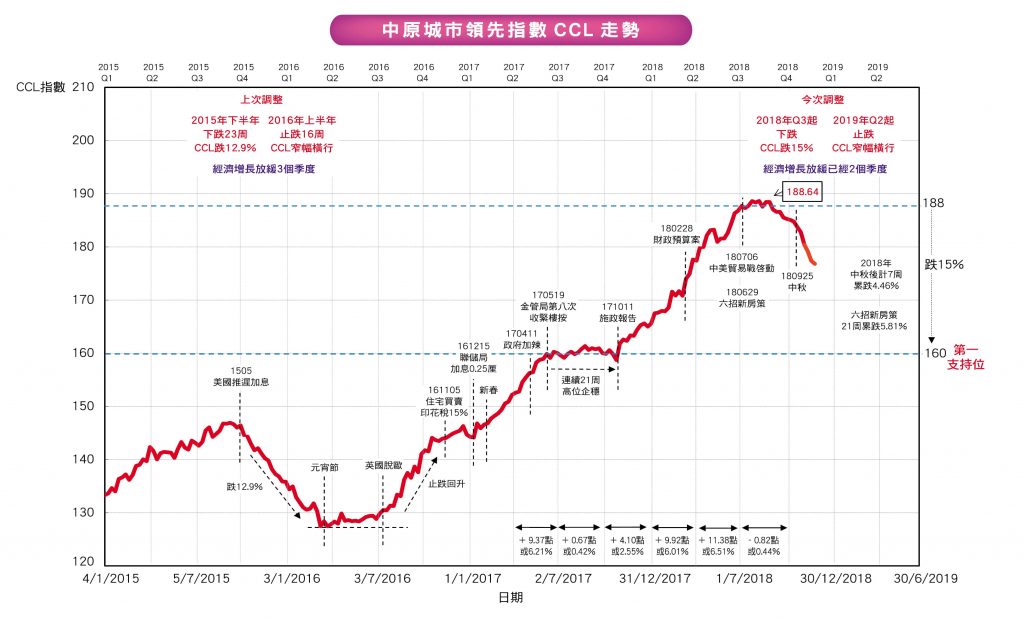

參考樓市上次調整,本港GDP於2015年第三季至2016年第一季連續三個季度錄得升幅放緩,反映二手樓價的中原城市指數則於2015年第四季至2016年第二季緊接錄得跌幅。2018年年中起,中美貿易戰升級,本地經濟增長放緩,本港GDP由2018年第二季至第三季連續兩季升幅放緩,料第4季GDP亦會跟隨走勢放緩,展望2019年經濟增長未有起色,樓市將作出合理下調,以適應新的經濟環境,預計CCI跌勢將由2018年第三季持續至2019年第一季。

2018年6月底樓市六招後,CCL見頂,最高位錄得188點。2017年10月施政報告後,CCL開始回升,起升位約160點,亦是下調的首個支持位。預計CCL會由 188點回落到160點,下調約15%。預期樓價會由2018年第三季起,CCL下調約 15%,至2019年第二季起,CCL窄幅橫行。

2018年首三季樓市火熱,買家入市態度積極,交投暢旺,2018 年全年二手私人住宅買賣登記金額約 3,500 億元,創八年新高;宗數錄約4萬宗,跟2017年相約。現時市場剛性需求仍然高企,近日樓價回落,業主態度開始回軟,料吸引用家入市,交投量有望回升,預測2019年全年宗數約4萬宗,金額約3,500億元, 跟2018年相若。

2018年各大發展商積極推盤,加上樓價持續高企,全年一手私人住宅買賣登記金額錄約2,200億元,與2017年錄2,429億元,分列歷史首二位。但受第四季新盤銷情轉淡影響,全年宗數錄約1.6萬宗,低於2017年的1.85萬宗。預計今年發展商推盤步伐不減,加上新盤提供較多優惠及付款辦法,預期購買力仍然會側重於一手市場,料2019年全年宗數上升至約2萬宗,金額約3,000億元。

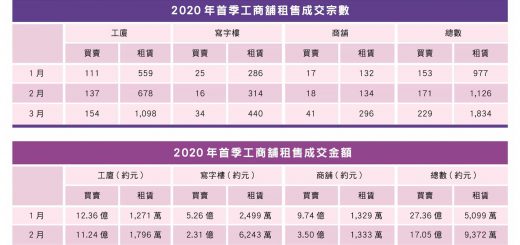

自辣招出台後,部分投資者轉向工商舖市場,2018年投資氣氛向好,惟第四季受到股市不穩影響,全年工商舖登記買賣金額約1,350億元,低於2017年的1,540 億元。宗數方面,全年錄約9,000宗,跟2017年的8,944宗相若。2019年上半年樓市仍存在較多不明朗因素,部分投資者或轉向工商舖市場,對投資前景樂觀,預計2019年全年工商舖交投上升至約1.2萬宗,金額約1,600億元。

總結2018年樓價升幅強勁,加上首三季交投火熱,發展商積極推盤,全年整體樓宇買賣金額約7,500億元,是1997年(8,680億元)後的21年新高,宗數約8萬宗。2017年金額錄約7,264億元,83,815宗。展望2019年全年整體樓宇買賣宗數將增至9萬宗,金 額錄約8,500億元,續創新高。

Centaline Club Quarterly Issue 20:Season 1 / 2019

揭頁版:http://www.centalineclub.com/newsletter/2019_1Q_20/mobile/index.html#p=6