銀行按息差異擴大 H按P按如何選?

2022年港息跟隨美息升勢而上調,反映銀行資金成本的港元拆息逐步上揚,與樓按相關的1個月港元拆息由去年初約0.15%升至年底徘徊在接近5%水平逾14年新高,明顯高於市場按息約3厘多水平,加上定存息競爭持續激烈,反映銀行整體資金成本上漲,息率存在上調壓力,因此由大型銀行牽頭分別於去年8月及12月上調新造按息紓緩息差壓力。由於大型銀行之決定具指標性作用,其他銀行亦先後逐步調整按息。

然而,銀行之間對於按揭業務之取態、按揭競爭的對策以及資金成本的考慮不盡相同,故此銀行調整按息的幅度及步伐並非一致,導致現時市場上因應不同銀行、物業類別、貸款額以及不同客戶群的按揭息率及優惠差距擴大,用家需要仔細比較才可瞭解適合自己的計劃。

經過銀行上調新造按息及最優惠利率(P)後,現時市場上實際按息主要介乎3.125%至3.625%。不像以往,H按並非不二之選,目前有部分銀行提供之P按息低於H按息,個別銀行之按息可低至3.125%(P-2.75%;P:5.875%),心水清的用家會知道這是銀行按息最佳優惠。亦有個別銀行以按揭保險計劃申請人作為目標客戶,可特別提供上述低至3.125%之按息,相比起非按保用家之按息低0.1厘。而大型銀行提供二手物業的按息亦以P按較佳,全期可低至P-2.15% (P: 5.625%),實際按息3.475%,較H按息低0.15厘。

至於一手新盤,銀行可提供實際按息低至3.125%至3.375%,當中有H按亦有P按之選擇,當H按之封頂息率與P按息一致,H按便往往較受歡迎,原因是當未來息率掉頭回落,H按息便有機會回落至低於封頂息,具有較大慳息優勢;但需留意,不同銀行或就上述優惠設有最低貸款額要求,由$200萬或$300萬起不等。除了按息方面,銀行之間向客戶提供的現金回贈亦有頗大差異,根據不同貸款額、貸款類別的現金回贈可相差高達貸款額之0.2%至1%不等。此外,有些銀行會為「綠建環評」認證之鉑金級及金級建築物提供綠色按揭優惠,客戶可獲額外回贈獎賞高達數千元至萬多元不等,所以借款人可先確定有關按揭物業是否屬於銀行認可申請綠色按揭的樓宇。

市場上亦有銀行向客戶提供更多選擇,若客戶選擇不設有按揭存款相連戶口(mortgage link戶口)的按揭計劃,現金回贈金額可增加貸款額之0.1%至0.2%;但留意,尤其對於有日常儲蓄習慣或備用資金的按揭用家,善用此類mortgage link戶口在加息周期有很不錯的抵銷加息效果;雖然現時有部分定期存款息率或更吸引,但mortgage link戶口有存取資金彈性優勢,資金無需被綁死,亦沒有指定新資金存額要求,存放日常儲蓄已有慳息效果,用家可按自己的財務狀況選擇。

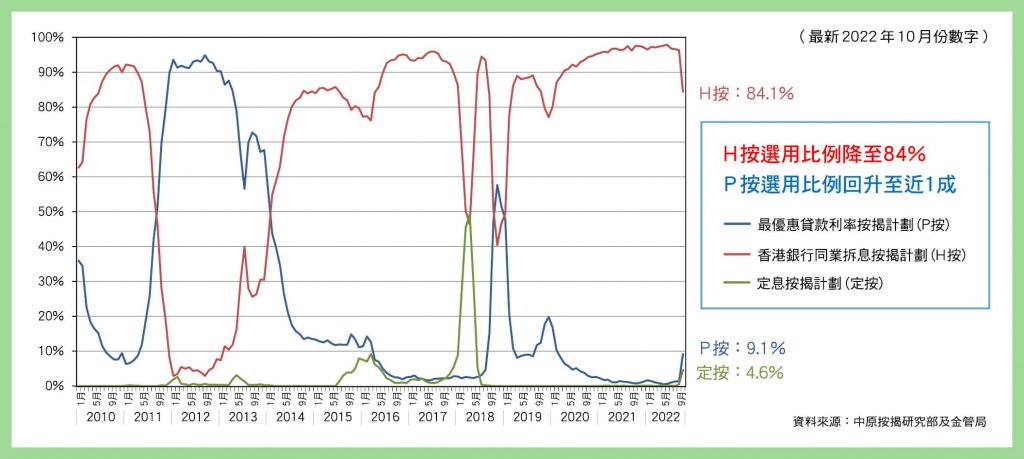

H按之市場選用比例按已持續兩年多超逾9成,而近月H按比例開始回落至大約84%,P按選用比例則回升至近1成,主因是部分銀行調整新造按息後,促使二手物業的P按實際息率低於H按,故此按揭用家宜貨比三家,因應自身所需貸款額、一手或二手物業、按揭類別比較銀行之間的優惠。

CentaLife Issue 36:Season 1/ 2023

揭頁版:http://www.centalineclub.com/newsletter/2023_1Q_36/mobile/index.html#p=09