樓價升勢已與股市脫軌

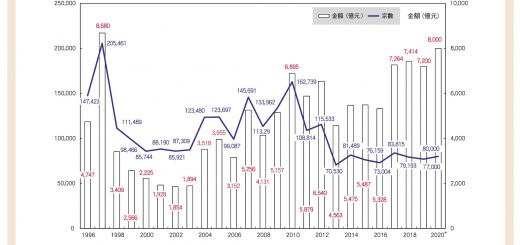

(2) 恒生指數(HSI)的基期為1964年7月31日,基期指數定為100。

(3) HSI按週的數字為每週最後一個工作天的收市指數,2021年9月16日當週最新HSI指數截止至2021年9月24日。

以往的迷思:樓市及股市,兩個主宰着一個城市的經濟指標,其升跌必定是互相牽引着,但自從量化寬鬆這產品面世後,這股引力的影響已越見微弱,股市與樓市已出現於平衡時空般。如今年,反映二手樓價的中原城市領先指數CCL已上升7%,而港股於今年首9個月已下調近12%,更一度失守24000點,與今年高位相距6000點之多。

股票是較為敏感的投資工具,容易受到政治經濟政策影響,任何消息出現,都可以引發即時反應,有機會,也有風險。再加上有槓桿效應,股市忽高忽低的情況常會發生。部分股票更有時暴瀉幾成,會令投資者手足無措,近期港股以至美股波幅甚大,許多股民均告損手爛腳。小股民需要時刻緊貼大市,看大環境、大政策方向,需留心突變,一不留神,可能已錯過幾個價位,甚至連止蝕都無機會。

樓市傾向反映中長期的經濟方向,短期波動對樓市影響不大。而且,住宅物業實用性高,可售可租,進可攻退可守。長期而言,樓市穩定性勝股市。近期不少投資者棄股換樓,資金流向樓市避險。

由於港股近月持續弱勢,部分投資者棄股換樓,將資金從股市調入樓市,希望尋找到比較穩定的投資市場。港樓在6月份成交勁升之後,7、8月份縱使交投回軟,但價錢依然堅穩,差餉物業估價署的7月樓價指數已突破歷史新高。

二手樓買賣雙方爭持,導致成交轉弱,買方不是願意追價,便是轉向一手新盤尋求心頭好。一手樓發展商亦開出具競爭力售價吸客,一手新盤樓成交不俗,1,000萬元以下的細價樓交投理想。加上香港政府有消費券派發予市民,不僅對香港消費市場有利,「食好啲與住好啲」的概念不脛而走,香港零售以至樓市的消費市場氣氛均有好表現。

美國6萬億美元財政預算產生量化寬鬆效應,數額是前所未見之大,造成美元貶值的可能性甚高。擁有大量現金或其他弱勢投資工具的投資者,也會考慮換馬,將資金投向比較穩定的美國以及香港樓市,以求取得穩定的投資回報。早前黃金價格顯著下挫,可能是投資者覺得黃金沒有息率回報,沽金套現,換馬到有息率回報的美國及香港樓市。

有人覺得樓市的回報率不及波幅大的股市那麼高,卻好過完全沒有息率的黃金。港樓勝在簡單,又沒有炒家,成為賣點。

CentaLife Issue 31:Season 4 / 2021

揭頁版:http://www.centalineclub.com/newsletter/2021_4Q_31/mobile/index.html#p=4