加息期選擇按揭計劃注意事項

本欄上期提及在加息周期可善用按揭存款掛鈎戶口抵銷加息影響,本文繼續談及在加息周期選擇按揭計劃需注意的事。

現時市場上銀行之間提供的按揭計劃不盡相同,大多因應不同貸款額設定分層息率及優惠,用家可以按自己所需要的按揭貸款額去比較不同銀行計劃,例如對於200萬以下較少按揭額的申請,銀行之間的按息差幅可達0.15厘,貨比三家才可瞭解哪家銀行提供最優惠按揭息率。亦有些銀行以按揭保險計劃用家為目標客戶,向按保客戶提供高一些的回贈金額,當中給予按保客戶的回贈金額對比非按保客戶相差可達貸款額之0.05%至1%不等,故此按保用家可仔細瞭解一些銀行為他們提供的專屬優惠。

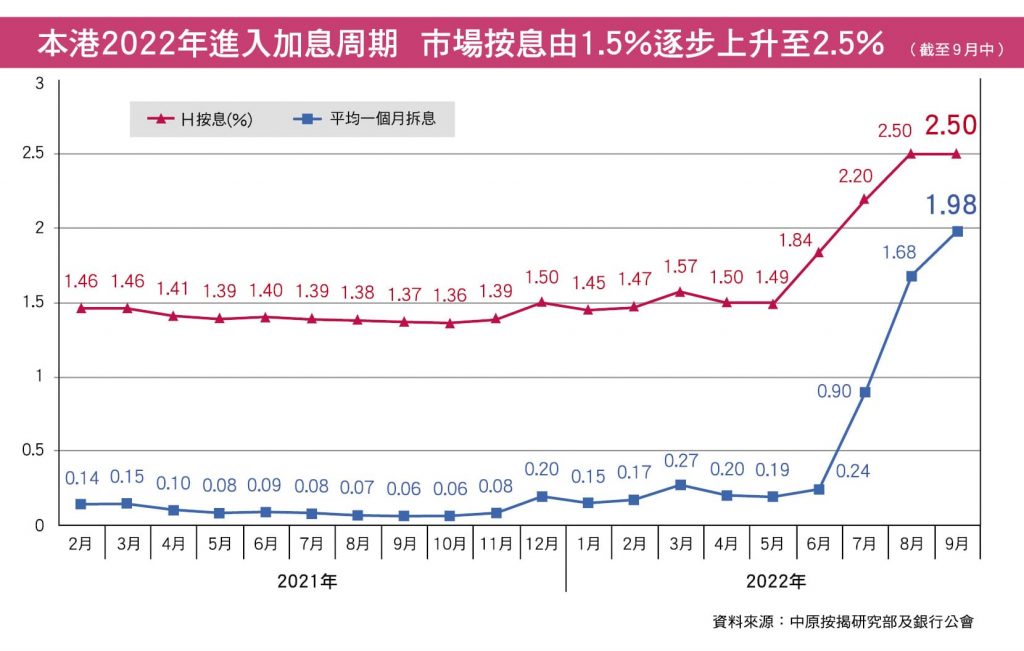

在比較按揭計劃當中,加息期需特別留意市場上有個別拆息按揭(H按)不設封頂息率,換句話說,用家需自行承擔因拆息向上而引致按息上升之風險,而並非如一般H按用家享有一個以最優惠利率(P)為基準之封頂息率作為保障。這類計劃尤其不建議於加息周期選用,因為拆息波動性較大,在加息周期慣常地早於P上升。例如在對上一次加息周期,2018年期間拆息已顯著上揚,而銀行最優惠利率(P)於9月前未有上調,當年7月份1個月拆息平均已達1.8%,H按息達3.05%(以當時H按息H+1.25%計),而當時H按之封頂息率普遍低至2.15% (P-2.85%; P:5%),即使拆息上升,H按用家大多仍以封頂息率2.15%供樓;但若果H按沒有封頂息率,供樓利息便以上述3.05%計算。

此外,按揭存款相連戶口(mortgage link戶口)計劃已相當普及,市場上不乏銀行可提供很好的按揭息率之餘,亦兼送mortgage link戶口予客戶,mortgage link戶口之存息與按息一致,在加息期善用此類mortgage link戶口可將存息收入抵銷按息支出,有很不錯的慳息效果;尤其對於日常有儲蓄習慣或備用資金的按揭用家,建議可選用附有mortgage link戶口的按揭計劃。需留意的是,現時銀行提供mortgage link戶口的最低貸款額要求由70萬至300萬元不等,亦有銀行按揭計劃是不設mortgage link戶口,用家可先行比較市場上之按揭優惠。

對於採用發展商高成數按揭的新盤買家,需特別留意在加息期或出現雙重加息風險,原因是發展商按揭大多於首兩年或首三年設有低息蜜月期,按息約2厘至3厘,但在第三年或第四年起,按息便跳升至P-1%至P+1%,即現為4厘至6厘,當P上調,息率還會進一步上升,故此這類按揭用家宜及早了解轉用銀行低息按揭的可行性,以免承受息率跳升及加息期息率上升的雙重風險。

由發展商高成數一按轉按至銀行,意味需由8成按揭降至6成或5成按揭,除非樓價已錄得一定升幅,否則業主需補回幾成首期差額才可轉按至銀行。不過,隨着「財爺 PLAN」已於今年2月推出,按保計劃之樓價上限已提高至1,920萬元,而轉按之按揭成數最高可達8成,業主可有較大機會透過按保轉走發展商按揭,不妨先替自己的按揭物業安排銀行估值以瞭解轉按貸款金額上限。

CentaLife Issue 35:Season 4/ 2022

揭頁版:http://www.centalineclub.com/newsletter/2022_4Q_35/mobile/index.html#p=09