樓價下半年反覆橫行

預計波幅在半成以內

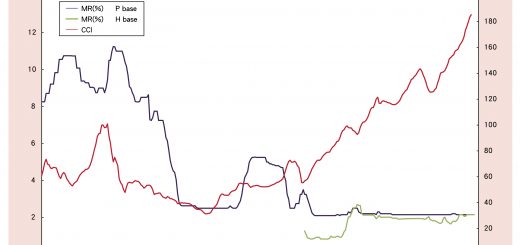

由2015年第4季到2016年第1季,樓市正處於調整期,歷時半年,調整期才結束。調整期間,樓市表現可謂價量齊跌,私樓售價半年下挫12.6%,租金亦錄得10.9%跌幅,成交量更跌至歷史新低水平,2016年第1季買賣合約僅錄得8,860宗,成交金額588億元,宗數創按季歷史新低。

香港經濟增長持續放緩,本地生產總值(GDP)連續3季錄得跌幅,由2015年第2季的3.1%,跌至2015年第3季的2.3%,2015年第4季進一步下挫至1.9%,2016年首季下滑至0.8%。2015年9月美國推遲加息,香港樓市開始調整。2015 年12月美國加息0.25厘,香港雖未有跟隨,但樓市調整持續,反映加息不是樓市調整原因,推遲加息卻觸發樓市下調。因為推遲加息反映美國經濟下行,香港經濟也同步下行。

2015年私樓落成量僅得11,280個,遠低於政府1.8萬個的目標。2015年第4季起,私樓租金顯著下調,並非私樓落成多,租盤增加,推低租金。乃因經濟下行,市民削減住屋支出。2016年及2017年私樓落成量分別預計17,306個及16,328個,迫近1.8萬個的水平。但私樓主要售予用家,長線投資客入市買樓收租個案並不多。長遠而言,租盤新增供應將會下降。

環境經濟方面,美國QE未撤,聯儲局資產規模高企於4.46萬億美元;日本QE未止,日央行資產規模上升到4.26百萬億日圓;歐央行QE未止,其資產規模上升到3.07萬億歐羅;人民銀行則於2015年連續6次降準(下調銀行存款準備金率),5次減息。全球流動性繼續泛濫,經濟增長缺乏動力,資金被迫流向物業市場,是樓價持續上升的主要動力。

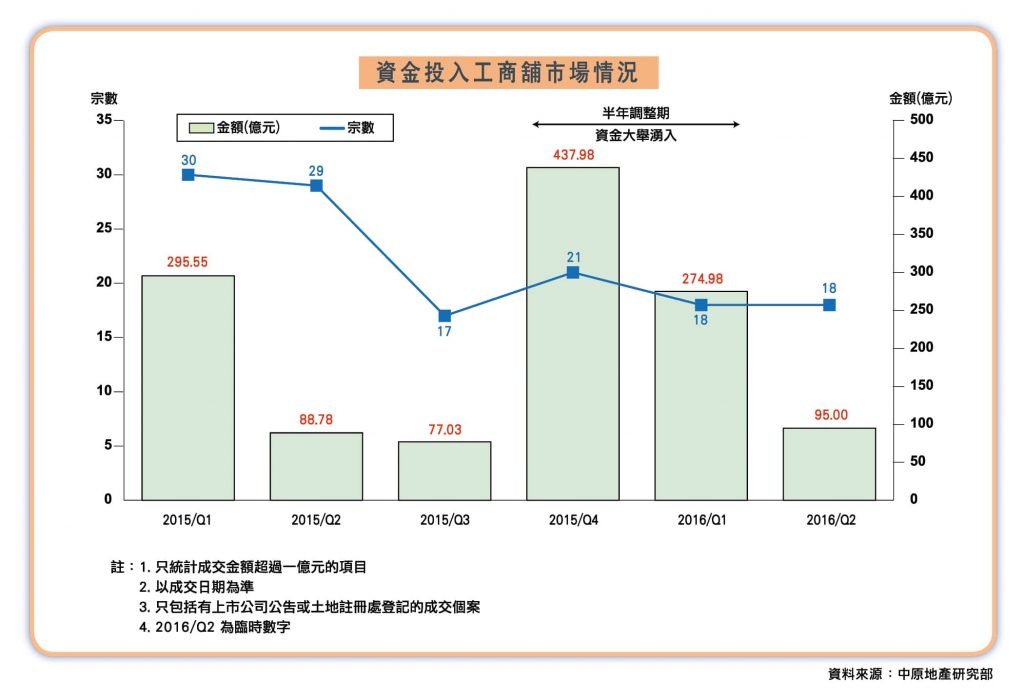

2015年第4季及2016年第1季是樓市調整期,資金卻湧入樓市,帶動工商舖逾億元成交急增。2015年第4季工商舖逾1億元買賣交投錄得21宗,成交金額高達438億元。而2016年第1季工商舖逾1億元買賣交投亦錄得18宗,成交金額275億元。

分析員對2016年全年GDP預測數值大體上持續下行,2015年9月預測2.5%,下降至2016年5月預測1.7%。政府預測2016年全年GDP是1.0到2.0%,2016 年第1季的實際數字是0.8%,創近16個季度新低。本地經濟持續下行,絕對不利樓市向上發展,是樓價上升受阻的主因。

六年前政府推出限呎限量地皮,導致細單位供應較多,今天又遇上經濟下行。雖然發展商積極售樓,但細單位銷售追不上供應。實用面積少於40平方米的A類單位,於一手私樓累積待售單位連續三個季度高企,2015年第3季有1,519個;2015年第4季有1,617個;2016年第1季有1,665個。A類一手私樓銷售壓力較大,發展商被迫貼近市價開盤,二手樓價自然受壓難升。

2014年及2015年的銷售宗數均逾16,000宗,預計2016年全年銷售宗數在15,000 宗,連續三年高企。銷售金額方面,預計2016年全年銷售金額約1,500億元,按年減10%。預計2017年起,私樓新屋落成量迫近1.8萬個水平,發展商要提高銷售才能追上供應。

二手樓市連續兩年回軟,源於3D辣招。辣招不減,二手樓市繼續受壓。預計2016 年全年買賣宗數25,000宗,按年減31%。2016年全年買賣金額預計2,000億元,按年減17%。

大額工商舖買賣頻生,卻未能完全反映在註冊數字上。預計2016年全年工商舖買賣宗數5,000宗,按年跌33%。2016年全年工商舖買賣金額預計1,000億元,按年跌24%。

因為本地及全球經濟下行,樓市買賣回軟,但非轉勢向下。預計2016年全年整體樓宇買賣宗數60,000宗,按年跌21%。2016年全年整體樓宇買賣金額預計5,000億元,按年跌9%。

總結

踏入2016年下半年,香港經濟上利淡利好分歧,經濟下行不利用家,資金泛濫則有利投資者。下半年政治走向有變局:11月8日美國總統選舉。香港9月4日立法會換屆選舉,12月11日選舉委員會換屆選舉,2017年3月26日特首選舉。預計下半年樓市利好利淡同樣分歧,樓價走勢反覆,波幅在半成以內。

Centaline Club Quarterly Issue 10:Season 3 / 2016

揭頁版:http://www.centalineclub.com/newsletter/2016_3Q_10/mobile/index.html#p=8