升市有多大多長?

中原城市指數CCI於今年首季升穿歷史高位。一旦升穿歷史高位,新一輪升浪便會展開。樓價向上升,成為市場共識,但樓價可以升多少呢?而升勢又可以持續多久呢?

升多少和升多久,是頗難回答的問題。因為樓價已經升穿歷史高位,沒有往績可尋。難有比較,難有結論。理論上而言,升穿頂後,能升多少就升多少,換句話說是「無頂」,要等樓價升到自己停為止。

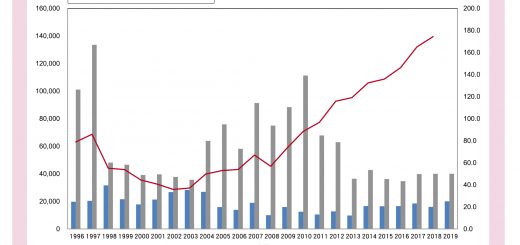

雖說如此,但仍然可以猜度或推估。自從中原城市指數升穿1997年7月的歷史高位(100點)後,理論上是「無頂」。但每上升一段,都會停一頓。停一頓後,又再上升一段,或回落一段。如此升跌和升停交錯,即上升和調整交錯,已經出現兩次。由100點升到120點,短暫調整。由120點升到144點,又短暫調整。二次升幅約為二成,是否今翻升破頂,未來升幅又是二成呢?答案是有可能。因為樓價每升一段,便會淘汰一批買家,消耗不少平盤。所以升一段,調整一段。可以說升二成是一個短期承接上限。

有關升多久的問題。由100點升到120點,需12個月。由120升到144點,又是12個月。今年首季初升穿144點,下一個目標是173點。可能明年首季,或今年第4季達到。

美國早已啟動加息周期,分析加息不利樓市。但樓市卻仍然向好,樓價創新高後繼續上升。為什麼加息的預期下,樓市向好呢?

加息令資產價格下跌,是慣常的講法,大家深信不疑。因為利率向上,投資者成本增加,會要求更高的回報,所以樓價必須下調,以推高回報。所以,市場預期美國今年可能加息三至四次,如果利率向上調高一厘,樓價下調幅度可以很大。但事實上,資產價格升跌,不限於利息一個因素,還要看通漲、經濟增長、收入增加、投資偏好、租金升跌……等。就通漲而言,就可以抵銷利率的影響力。如果通漲高於利率,出現實質負利率,樓價仍然上升。

美國聯儲局預測,2017年通漲率是1.9%,而利率只有1.1%。即通漲明顯高於利率,維持實質負利率。美國由幾乎零息,調升到一厘利息,是由超超低息加到超低息,遠遠低於通漲,很難相信樓價會因此而下調。相反,隨着美國經濟復甦,投資增加,資源扯緊,會引發工資和物價上升,通漲升勢將會大於加息。美國大力投資基建和軍事,不單止帶動經濟增長,更拉高通漲。讀者回想,過去十年中國大事基建,鋼材、銅鋁、水泥、石油……等莫不進入大牛市。美國的基建規模更大於中國,全球通漲將會如何呢?

Centaline Club Quarterly Issue 13:Season 2 / 2017

揭頁版:http://www.centalineclub.com/newsletter/2017_2Q_13/mobile/index.html#p=6